유전자 치료제 거래 동향 분석

김무웅 책임연구원, 한국생명공학연구원

정주혜 연구원, 한국화학연구원

1. 정의 및 분석 범위

유전자 치료제(gene therapy)는 유전자의 결함을 교정하거나 유전자 발현을 억제 및 증폭하여 질병을 치료하거나 예방하는 의약품을 뜻한다. 「첨단재생의료 및 첨단바이오의약품 안전 및 지원에 관한 법률」(첨단재생바이오법)에서는 유전자 치료제를 유전물질의 발현에 영향을 주기 위해 투여하는 것으로서 ‘유전물질을 함유한 의약품’ 또는 ‘유전물질이 변형·도입된 세포를 함유한 의약품’으로 정의하고 있다. 전자는 벡터 등을 이용하여 유전물질을 인체에 직접 투여하는 in vivo 유전자 치료제, 후자는 체외에서 유전적으로 변형된 세포를 인체에 투여하는 ex vivo 유전자 치료제로 구분할 수 있으며 후자의 경우 ‘유전자 변형 세포치료제’라고 칭하기도 한다.

유전자 치료제는 암과 유전 질환 등 다양한 난치질환의 치료에 활용 가능성이 있으며 이에 따라 관련 연구 및 투자 등 시장이 빠르게 성장하고 있다. 현재 글로벌 제약사 등 1,000개 이상의 기업이 유전자 치료제에 주목하고 있으며 관련 임상시험과 치료제 승인 건수도 지속적으로 증가하고 있다. 2023년 미국과 유럽에서 허가를 받은 CRISPR 활용 치료제 ‘카스게비(Casgevy)’의 연 매출이 22~39억 달러에 이를 것으로 전망된다는 점에서 유전자 치료제 시장의 잠재력을 확인할 수 있다.

본 글에서는 최근 국내외 유전자 치료제 관련 거래 동향을 구체적으로 분석하고자 한다. 분석 대상은 2010년부터 2024년 8월까지의 거래로, AAV 등 유전자 전달 기술, CRISPR 등 유전자 편집 기술과 CAR-T, CAR-NK, 줄기세포 기반 세포치료제 등 유전자 변형 세포치료제와 관련된 거래를 포함하였다. 분석 자료는 ‘Biocentury’의 database를 활용하였으며 뉴스 기사와 국가신약개발재단(KDDF)의 연구·산업 동향을 참고하여 누락된 거래를 보완하였다.

본 분석은 공개된 거래만을 기준으로 하므로 실제 수치와는 상이할 수 있음을 밝힌다.

2. 글로벌 유전자 치료제 거래 동향

2010년부터 2024년 8월까지 이루어진 유전자 치료제 관련 거래는 총 1,493건에 달한다. 전 세계적으로 유전자 치료제 관련 거래는 모든 거래 유형에서 꾸준히 증가하고 있으며, 2010~2023년까지의 거래 건수는 연평균 24.5%의 증가율을 보였다.

전체 1,493건의 거래 중 금액이 공개된 거래는 423건(전체 거래의 약 28%)이며 집계된 금액은 약 4,371억 달러이다. 연도별 거래 금액을 보면 간헐적으로 발생한 M&A 빅딜로 인해 일정한 추세를 관찰하기는 어려웠다.

거래 유형을 크게 M&A, 파트너십, 자산 구매 등 기타 거래로 구분했을 때 연구개발 협력, 라이선스 계약 등을 포함한 파트너십이 1,136건으로 전체 거래 수의 76%를 차지했으며 거래 금액의 42%를 차지하였다. M&A는 168건으로 거래의 건수로는 가장 낮았으나 거래 금액은 2,509억 달러로 가장 높은 비중을 차지하였다(전체 금액의 57%).

상기 유형별 글로벌 거래를 세부적으로 분석한 결과, M&A 거래 중에선 전체 인수(full acquisition)가 72%로 가장 많은 비율을 차지했으며 연평균 성장률(CAGR)은 17%로 나타났다. 파트너십 거래에서는 개발 및 상용화 라이선스 계약(기술 이전)이 40%, 연구개발 협력이 32%, 학술·기초·정부 연구 투자가 24%를 차지했다.

파트너십 거래 중 라이선스 계약은 연평균 24%, 연구개발 협력은 연평균 36%의 성장률을 보이며 꾸준히 증가하는 반면, 학술·기초·정부 연구 투자는 2018년에 최대치를 기록한 뒤 점차 감소하는 추세이다.

자산 구매 등 기타 거래에서 63%를 차지한 위탁 개발 및 생산 서비스(CDMO) 거래는 33%의 높은 CAGR을 보이며 빠르게 증가하고 있다. 이는 유전자 치료제가 학술 및 기초 연구 단계에서 개발 및 상용화 단계로 진입하고 있음을 보여주며 이에 따라 위탁 생산에 대한 수요도 증가하고 있음을 시사한다.

단일 거래 기준 금액을 기준으로 분석한 결과, 최고 금액의 거래는 2019년 BMS 社가 Celgene 社를 인수한 740억 달러 규모의 거래였다. 2018년 Takeda 社가 Shire 社를 620억 달러로 인수한 거래와 2015년 Shire 社가 혈우병 유전자 치료제를 개발하던 Baxalta 社 320억 달러로 인수한 거래가 그 뒤를 이었다.

2019년 이후로 현재까지 금액이 공개된 거래 중 100억 달러를 초과한 사례는 없으며, 최근 5년간 가장 금액이 큰 거래는 2022년 Roche 社가 Poseida 社의 동종 CAR-T 치료제 기술을 이전받은 건으로, 선금 1억 1,000 달러를 포함해 최대 62억 2,000달러 규모의 거래였다.

분석기간 동안 유전자 치료제 관련 거래(인수 및 인도)를 체결한 기업 및 기관은 총 1,335개이다. 이 중 거래를 가장 많이 체결한 기업은 27건의 거래를 한 Astellas Pharma였고 거래 금액이 가장 많은 기업은 총 940억 달러 규모의 거래를 진행한 Shire였다.

3. 국내 유전자 치료제 거래 동향

2010년부터 2024년 8월까지 국내 기업 및 기관이 유전자 치료제와 관련하여 체결한 거래는 총 96건이다(국내 기업과 해외 기업 간 거래 포함). 2013년부터 2023년까지 국내 기업의 유전자 치료제 관련 거래는 연평균 31.1%의 증가율을 보이며 빠르게 성장하고 있으며 이는 글로벌 증가율을 상회하는 수준이다.

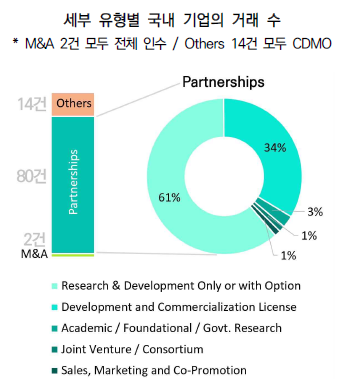

이 중 금액이 공개된 거래는 14건(전체 거래의 15%)이며 집계된 금액은 약 35억 3,000만 달러 거래 금액이 원화 기준인 경우 거래일의 환율 적용

이다. 거래 유형을 크게 M&A, 파트너십, 자산 구매 등 기타 거래로 구분했을 때, 연구개발 협력 및 라이선스 계약 등을 포함한 파트너십 거래가 80건으로 전체 거래 수의 83%를 차지하며 공개된 금액의 99.95%가 이 파트너십 거래에서 발생했다.

금액이 공개된 14건의 거래 중, 단일 거래 기준 최고가의 거래는 2023년 바이오 오케스트라 社가 글로벌 바이오 제약사에게 뇌 표적 고분자 기반 약물 전달체 기술(BDDS)을 제공하며 퇴행성 뇌질환 유전자 치료제 개발을 위한 공동연구 및 옵션 계약을 체결한 것으로, 거래 금액이 최대 8억 6,100 달러이다.

분석기간 동안 유전자 치료제 관련 거래를 체결한 기업은 총 86개이다. 이들 중 최다거래 수는 툴젠(ToolGen) 社의 17건이었으며 앱클론(AbClon) 社의 7건이 그 뒤를 잇는다.

* 유전자 교정기술을 보유한 툴젠은 제약 분야 외에도 품종 및 종자 개량과 관련된 거래를 진행한 바 있지만, 이번 분석에서는 치료제 관련 거래만 포함하였다.

국내 기업의 거래를 세부 유형별로 살펴보면 파트너십 체결이 가장 활발한 것으로 나타났다. 특히 연구개발 협력은 전체 파트너십 거래의 61%로 가장 큰 비중을 차지했고 이어 개발 및 상용화 라이선스 계약이 34%로 분석됐다.

CDMO 서비스 관련 거래 등 기타 거래는 전체 거래의 15%였다.

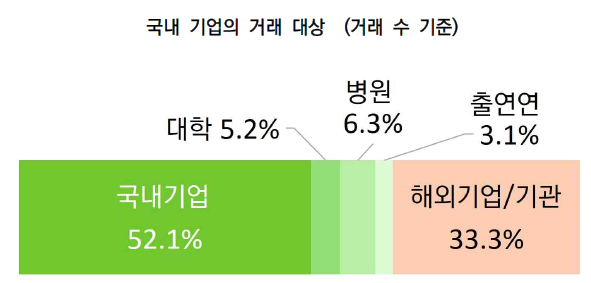

전체 96건의 국내 기업들의 거래 관계를 살펴보면 64건(67%)이 국내 기업 및 기관 간 거래였으며, 이 중 14건(15%)은 국내 기업과 대학·병원·연구기관 간 거래였다.

4. 맺음말

유전자 치료제 시장은 아직 초기 단계이지만 향후 강력한 성장이 기대되는 분야이다. Frost & Sullivan, BCC Research 등 여러 시장 조사 기관들은 세포·유전자 치료제(CGT) 시장이 빠르게 성장할 것으로 예측하고 있으며 GlobalData 역시 2024년 제약 산업에 가장 큰 영향을 미칠 트렌드로 CGT를 선정하였다.

이러한 기대와 함께 유전자 치료제 관련 거래도 지속적으로 증가하고 있으며, 의약품 상업화도 점차 이루어지고 있다. 2023년에는 5개의 유전자 치료제(Elevidys, Roctavian, Lyfgenia, Vyjuvek, Casgevy)가 FDA 승인을 받았다.

국내 기업들 역시 기술 이전 및 연구개발 협력을 통해 기술 경쟁력을 강화하려는 노력을 기울이고 있다. 2024년 6월 바이오스펙테이터에서 국내 바이오기업 CEO들을 대상으로 진행한 설문조사 결과, 71.2%의 CEO가 현재의 투자 침체와 자금난 상황에 대한 전략으로 기술 이전 및 파트너십에 집중하고 있다고 답하였다. 실제로 국내 바이오기업 간의 파트너십은 2021년 이후로 급격히 증가하고 있어 이러한 대응 전략이 반영된 결과로 볼 수 있다.

CGT와 같은 첨단바이오 분야는 중요한 미래 성장 동력으로, 초기 단계에서의 기술 및 시장 선점이 매우 중요하다. 기술 수출을 통한 수익 창출을 넘어서 국내 기업들이 혁신 신약을 개발할 수 있도록 연구개발, 임상시험, 심사 및 규제 등 종합적인 체계 구축이 필요하다. 정부 역시 최근 제1차 국가전략기술 육성 기본계획을 통해 첨단바이오 분야를 추격·경쟁 분야로 선정하고 관련 연구생태계 조성과 전략기술의 조기 상용화를 적극적으로 추진할 것을 발표한 바 있다.

2020년 CRISPR 유전자편집기술로 노벨 화학상을 수상했던 제니퍼 다우드나 교수를 비롯한 동료들은 환자의 접근이 매우 제한적인 고가의 유전자 치료제의 지속가능성을 담보하기 위한 모델(가격 책정, 조직 간 협력)을 제안하였다. 특히 유전자 치료제의 가격을 10배 줄이기 위한 새로운 가격 책정 모델인 ‘The 10 × less Model’을 제시하였는데 국내에서도 기술 및 제품 개발을 넘어서 유전자 치료제의 환자 접근성 제고 및 지속가능성을 담보하기 위한 생태계 내 다수 참여자 간의 고민이 필요한 시점이라고 생각된다.

* 본 기고문은 과학기술정보통신부에서 시행한 「유전자편집·제어·복원기반기술개발사업」수행의 일환으로 작성되었습니다.

* 본 내용은 유전체편집연구지원사무국(GERC)의 의견과 다를 수 있음을 밝힙니다.

* 인용, 발표하실 때에는 반드시 출처를 밝혀주시기 바랍니다.